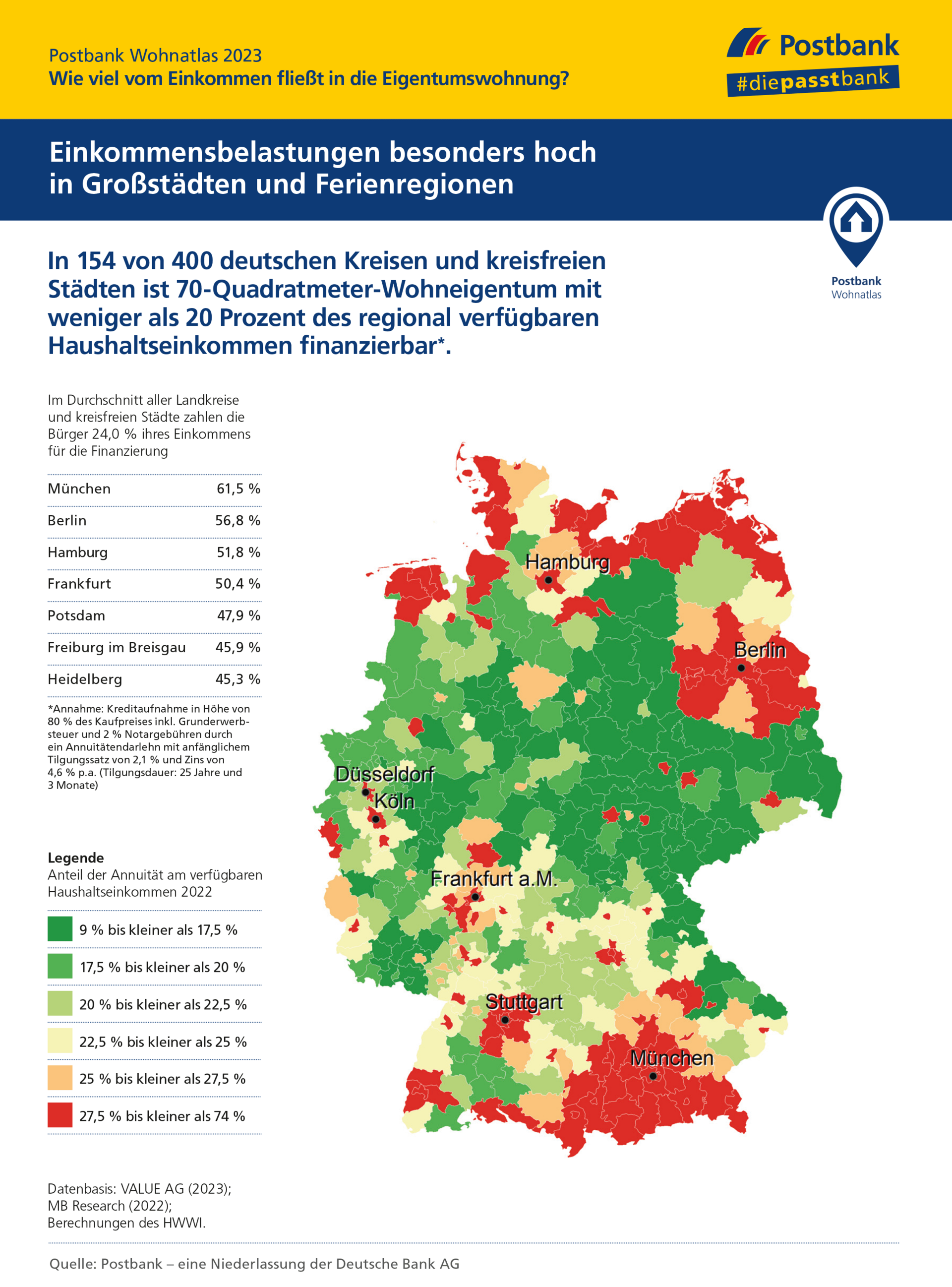

In den Big 7 stagnierten 2022 die Einkommensbelastungen für Mieten, für den Immobilienkauf beschleunigte sich der Anstieg durch die hohen Zinssätze jedoch stark. Die Schere ging weiter auf. Der Anteil des Einkommens für die Nettokaltmiete in den größten sieben deutschen Städten sank 2022 im Durchschnitt um 0,3 Prozentpunkte auf 22,4 Prozent. Für die monatliche Ratenzahlung einer Eigentumswohnung mussten Durchschnittskäufer*innen in den Big 7 jedoch einen um 14,5 Prozentpunkte höheren Anteil am verfügbaren Einkommen aufwenden: Er betrug über alle sieben Metropolen im Durchschnitt 48,8 Prozent nach 34,3 Prozent im Vorjahr.

Die Liste der zehn Großstädte mit den höchsten durchschnittlichen Einkommensbelastungen für Käufer*innen in Deutschland führt München an. In die Finanzierung von 70 Quadratmetern Wohneigentum aus dem Bestand flossen laut Modellrechnung in der bayerischen Landeshauptstadt 2022 im Schnitt 61,5 Prozent des durchschnittlichen örtlichen Haushaltseinkommens – obwohl die Münchener*innen über die höchsten regionalen Haushaltseinkommen unter den zehn Großstädten verfügen. Berlin folgt mit 56,8 Prozent vor Hamburg und Frankfurt mit 51,8 Prozent und 50,4 Prozent. Den letzten Platz in den Top 10 belegt Düsseldorf mit 40,8 Prozent. Damit verbleiben durchschnittlichen Käufer*innen in der Stadt am Rhein rund 20,7 Prozent mehr an Haushaltseinkommen als Immobilienbesitzer*innen in der bayerischen Landeshauptstadt München nach Kauf einer 70-qm-Wohnung.